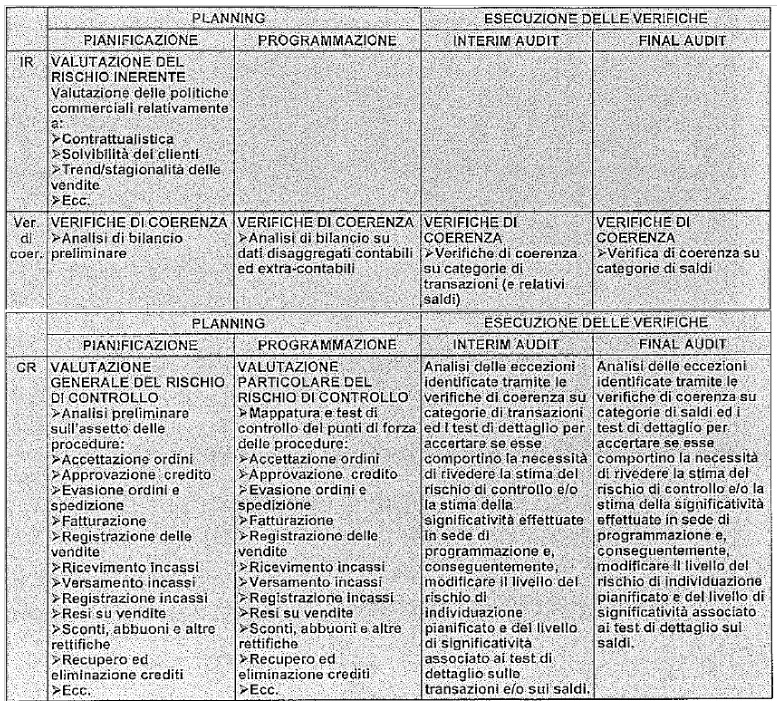

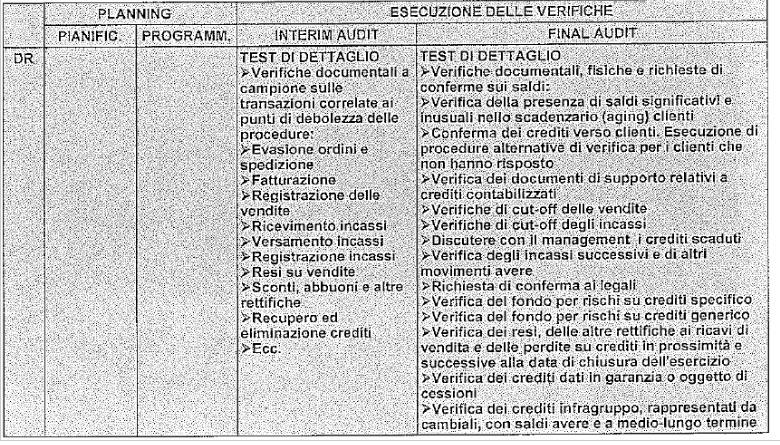

Il sistema di verifiche del ciclo vendite

Lo sviluppo delle verifiche, con riferimento al ciclo vendite, si fonda sull'impiego congiunto di verifiche di coerenza, test di controllo e test di dettaglio, al fine di poter determinare i diversi rischi legati al processo di revisione.

In tal senso il revisore, al fine di pianificare il rischio di controllo, dovrà innanzitutto valutare il rischio inerente e la significatività, procedere ad una valutazione preliminare del SCI, e porre in essere le verifiche di coerenza.

Successivamente, mediante l'implementazione di test di controllo e verifiche di coerenza è possibile determinare il rischio di individuazione, valutato in base a: test di dettaglio sulle transazioni; test di dettaglio sui saldi finali; verifiche di coerenza sulle transazioni e sui saldi.

In relazione alle diverse tipologie di rischio il sistema delle verifiche può essere sintetizzato nel modo seguente:

Nel caso siano riscontrate eccezioni sarà opportuno provvedere ad una valutazione, al fine di comprendere se esse sono tali da alterare il livello di rischio di controllo e/o i limiti di significatività pianificati in sede di programmazione. Qualora le eccezioni sono tali da non confermare una precedente stima del rischio di controllo, il revisore agisce emerse nei modi seguenti:

- Qualora individua errori sistematici e/o significativi sulla totalità delle transazioni di vendita, aumenta il rischio di controllo e diminuisce il correlato rischio di individuazione, il che comporta un aumento della dimensione dei test di dettaglio, sulle transazioni e/o saldi;

- Qualora individua errori sistematici e/o significativi su una specifica categoria di transazioni di vendita, progetta test di dettaglio supplementari su tale categoria caratterizzati da campioni relativamente più ampi e da limiti di significatività più rigorosi.

Continua a leggere:

- Successivo: La pianificazione delle verifiche sul ciclo vendite

- Precedente: Gli obiettivi di revisione

Dettagli appunto:

- Autore: Salvatore Busico

- Università: Seconda Università degli Studi di Napoli

- Facoltà: Economia

- Corso: Economia Aziendale

- Esame: Revisione aziendale e revisione aziendale avanzato

- Docente: Manuela Lucchese e Ferdinando Di Carlo

- Titolo del libro: Principi e metodologiche di auditing

- Autore del libro: Massimo Livatino, Nicola Pecchiari, Giuseppe Pogliani

- Editore: EGEA

- Anno pubblicazione: 2007

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

- Il costo del controllo: il caso italiano

- Indipendenza e Conflitto di Interessi nella Revisione Legale dei conti: Qualità ed Evoluzione della funzione del revisore alla luce delle recenti riforme.

- L'attività di revisione contabile

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- Pianificazione del lavoro nel processo di revisione aziendale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale avanzato - Parte 2

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o